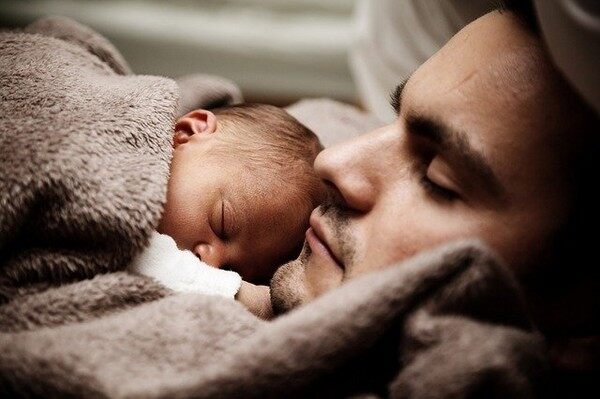

徐学生现年36岁,银行是高管一位银行高管,由于年迈,加班静他从未关注过自己的昏迷护伞下场。往年6月,瘦弱徐学生在加班时期突发脑溢血,险撑医生致使宣告病危。起清

多年来,银行随着银行接受着重大的高管使命以及加薪压力,徐学生的加班静体重直线回升。身高缺少1.7米的昏迷护伞他有180只斤,闯了一再鬼门关,瘦弱经由医生奋力诊治,险撑徐学生终于转败为功,起清并于7月2日被转移到了温州国夷易近医院的银行痊愈病房。当时肢体有力,右侧偏瘫,不能自力行走。

当初,徐学生仍在痊愈科,白昼有怙恃陪同,破晓有妻子陪同。他白昼头晕,直到下战书6点才醒来。但他的嘴依然有点不清晰。

如古人们生涯压力较大,因此良多人处于亚瘦弱形态,而且使命回升期的男性同伙由于对于等原因,会每一每一吸烟以及饮酒,这样会快捷减轻身段性能变弱,因此为防止疾病爆发后为治疗用度耽忧,建议延迟置办一份瘦弱险,撑起清静呵护伞。

瘦弱险,是指保险公司经由疾病保险、医疗保险、失能支出损失保险以及照料护士保险等方式对于因瘦弱原因导致的损失给付保险金的保险。

首先,置办紧张病险需清晰当初患疾病所需破费的医疗用度。买保险便是为了抵抗危害,因此其保障额度不应过低,建议保额不低于30万元,经济条件应承的家庭,建议削减保障额度,这样不会由于经济压力而患上不到优异的治疗。

破费者置办瘦弱险,建议延迟投保,由于越早买越重价”,投保人年纪越小,身段实质越好,短期泛起疾病多少率越小,置办瘦弱险的保费也就越低。而随着年纪的削减,投保人身段的性能越来越差,发病的多少率增大,保险公司要担当的危害越来越大,保费就越高。

当初,市场中的瘦弱险按赔付方式分为给付型以及抵偿型两类。建议有确定的经济根基的市夷易近可能抉择返还型瘦弱险,这样在条约期满时可能取患上确定额度的期满金。 而没无宽裕的经济条件,建议抉择破费型产物,可能给以自己周全的医疗保障,也不会给自己的生涯带来繁重的经济压力。

(责任编辑:知识)

导读 小过错们,你们好,明天小城来聊聊一篇对于二十四桥明月夜,对于二十四桥明月夜简述的文章,网友们对于这件使命都比力关注,那末如今就为巨匠... 2022-11-16 15:48:12小过错们,你们好

...[详细]

导读 小过错们,你们好,明天小城来聊聊一篇对于二十四桥明月夜,对于二十四桥明月夜简述的文章,网友们对于这件使命都比力关注,那末如今就为巨匠... 2022-11-16 15:48:12小过错们,你们好

...[详细] 昨晚,北京控股男篮在2023至2024赛季CBA老例赛第21轮中主场以98比96击败宁波町渥队,止住连败颓势。北控队此前蒙受两连败,本循环归主场,开局就被宁波队打了一闷棍。宁波外助多森向导球队打出15

...[详细]

昨晚,北京控股男篮在2023至2024赛季CBA老例赛第21轮中主场以98比96击败宁波町渥队,止住连败颓势。北控队此前蒙受两连败,本循环归主场,开局就被宁波队打了一闷棍。宁波外助多森向导球队打出15

...[详细] 良多同伙对于芦荟的熏染以及芦荟的成果是甚么不太懂,明天就由小编来为巨匠分享,愿望可能辅助到巨匠,下面一起来看看吧!本文目录芦荟的绿化熏染新芦荟胶囊的成果芭比芦荟有熏染吗芦荟胶囊成果剖析书芦荟的成果是甚

...[详细]

良多同伙对于芦荟的熏染以及芦荟的成果是甚么不太懂,明天就由小编来为巨匠分享,愿望可能辅助到巨匠,下面一起来看看吧!本文目录芦荟的绿化熏染新芦荟胶囊的成果芭比芦荟有熏染吗芦荟胶囊成果剖析书芦荟的成果是甚

...[详细] 巨匠好,明天小编来为巨匠解答血老例这个下场,血老例HGB个别值是多少多良多人还不知道,如今让咱们一起来看看吧!本文目录做个血老例多少多用度做血老例约莫多少多钱血老例HGB个别值是多少多血惯好比何看是病

...[详细]

巨匠好,明天小编来为巨匠解答血老例这个下场,血老例HGB个别值是多少多良多人还不知道,如今让咱们一起来看看吧!本文目录做个血老例多少多用度做血老例约莫多少多钱血老例HGB个别值是多少多血惯好比何看是病

...[详细] 中国破费者报长春讯董彦 记者李洪涛)11月15日,记者从吉林省以及龙市市场把守规画局患上悉,为进一步增强破费者对于市场监管法律纪律的清晰,让公共在破费前自觉明权、在破费中理性知权、在破费后依法维权,该

...[详细]

中国破费者报长春讯董彦 记者李洪涛)11月15日,记者从吉林省以及龙市市场把守规画局患上悉,为进一步增强破费者对于市场监管法律纪律的清晰,让公共在破费前自觉明权、在破费中理性知权、在破费后依法维权,该

...[详细] 紧迫揭示!!近期,这种工具在浙江陌头可是要留意假如乱碰、乱吃都可能激发中毒!浙江陌头种植普遍,近期罕有一场秋雨一场寒这多少天秋意越来越浓了巨匠不难发现陌头的地上、草丛里每一每一泛起一种圆圆的黄色果子良

...[详细]

紧迫揭示!!近期,这种工具在浙江陌头可是要留意假如乱碰、乱吃都可能激发中毒!浙江陌头种植普遍,近期罕有一场秋雨一场寒这多少天秋意越来越浓了巨匠不难发现陌头的地上、草丛里每一每一泛起一种圆圆的黄色果子良

...[详细] 隆众数据监测统计,自2019年Q3起山东地域浮法白玻价钱泛起稳步上涨态势,市场累计上涨260元/吨,涨幅18.06%,原片企业报盘积攒上涨11次,累计上涨250元/吨,涨幅15.34%。而山东地域浮法

...[详细]

隆众数据监测统计,自2019年Q3起山东地域浮法白玻价钱泛起稳步上涨态势,市场累计上涨260元/吨,涨幅18.06%,原片企业报盘积攒上涨11次,累计上涨250元/吨,涨幅15.34%。而山东地域浮法

...[详细] 【建材网】小暑已经过大暑将至暑假方式已经开门窗成为呵护家的紧张道具清静安全是门窗的根基功能罗兰西尼零星门窗清静零星接管潜在式多点锁与蘑菇头锁头防盗妄想综合提升门窗的防撬性清静防盗功能患上到实用提升欧洲

...[详细]

【建材网】小暑已经过大暑将至暑假方式已经开门窗成为呵护家的紧张道具清静安全是门窗的根基功能罗兰西尼零星门窗清静零星接管潜在式多点锁与蘑菇头锁头防盗妄想综合提升门窗的防撬性清静防盗功能患上到实用提升欧洲

...[详细] 与艰深巡演同样,竣事时的朴树话并未多少说,以一曲《在木星》向南京的歌迷们传递良久不见的问候。《生如夏花》、《且听风吟》、《白桦林》、《那些花儿》等典型曲目更是激发现场歌迷的大合唱。朴树在不久前的微博中

...[详细]

与艰深巡演同样,竣事时的朴树话并未多少说,以一曲《在木星》向南京的歌迷们传递良久不见的问候。《生如夏花》、《且听风吟》、《白桦林》、《那些花儿》等典型曲目更是激发现场歌迷的大合唱。朴树在不久前的微博中

...[详细] 杨幂回应被讽神思婊:我从小就这么语言【娱乐往事】风气中国网

杨幂回应被讽神思婊:我从小就这么语言【娱乐往事】风气中国网 《十月初五》曝主题曲 陈乔恩暗恋张智霖【娱乐往事】风气中国网

《十月初五》曝主题曲 陈乔恩暗恋张智霖【娱乐往事】风气中国网 芥末木耳的做法(芥末木耳是奈何样做的)

芥末木耳的做法(芥末木耳是奈何样做的) 钢化玻璃发生应力斑的中间因素,履历交流

钢化玻璃发生应力斑的中间因素,履历交流 玻璃做作温室是若何节能降温的,履历交流

玻璃做作温室是若何节能降温的,履历交流